Задания, касающиеся налога на доходы физических лиц (НДФЛ) в отношении операций с недвижимым имуществом часто ставятся на экзамене по Налогообложению в РФ и часто встречаются в частной жизни каждого. Эти задания обычно решаются студентами на экзаменах не так успешно, как от них ожидается. Эта статья охватывает следующие разделы Учебного плана - B2(c), B4(b) & (c), B5(e),(f) & (g).

Покупка жилой недвижимости – вычеты.

Для мотивации физических лиц к покупке жилой недвижимости (жилых домов, квартир, комнат, земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, и земельных участков или доли (долей) в них, на которых расположены приобретаемые жилые дома или доли (долей) в них, государство ввело имущественные вычеты равные суммам соответствующих расходов на приобретение, а также расходов на проценты по ипотечным договорам в отношении жилой недвижимости, если покупка этой жилой недвижимости финансируется из ипотечного займа (смотри следующую главу). Вычет означает уменьшение налогооблагаемого дохода, полученного физическим лицом на сумму этих расходов, при этом вычет не может превышать налогооблагаемый доход. Этот вычет может быть использован один раз в жизни в сумме не превышающей 2,000,000 рублей (этот предел представлен в Налоговых ставках экзаменационных буклетов). Этот вычет может быть заявлен в отношении нескольких объектов недвижимого имущества.

Если жилая недвижимость приобретена парой состоящей в официальном браке, этот имущественный вычет может быть применен каждым из супругов один раз в жизни в сумме не превышающей 2,000,000 рублей, независимо от того, кто из супругов оплатил эту покупку и на кого из супругов было оформлено право собственности. Вся собственность, купленная супругами за счет общих доходов или общих сбережений является совместной собственностью (если иное на установлено в их брачном договоре).

Этот имущественный вычет не применяется если сторонами по договору купли-продажи жилой недвижимости являются взаимозависимые лица или эта покупка оплачивается за счет средств работодателей.

Следующие расходы(затраты) могут быть включены в этот имущественный вычет:

*эти расходы могут быть включены в эти имущественные вычеты если соответствующий договор купли продажи предусматривает продажу этой жилой недвижимости без внутренней отделки.

Этот вычет может быть предоставлен в том налоговом периоде, в котором физическое лицо соберет и представит в налоговый орган (одним из двух способов, приведенных ниже) следующие документы в отношении покупки этой жилой недвижимости:

Имущественный вычет в отношении вновь построенного жилого дома на земельном участке, может быть предоставлен только после регистрации права собственности на этот дом.

Этот имущественный вычет может быть предоставлен двумя следующими способами:

- В налоговой декларации по НДФЛ за налоговый период, в котором вышеупомянутые документы были собраны. Срок подачи этой налоговой декларация - до 30 апреля следующего года если за этот период имеются доходы, в отношении которых должна быть предоставлена налоговая декларация (например, доходы в отношении которых налог не был удержан налоговым агентом).

- Путем направления вышеназванных документов вместе с письменным заявлением в налоговый орган до окончания соответствующего года, когда все вышеназванные документы собраны. В ответ на это заявление, налоговый орган в течение одного месяца обязан предоставить физическому лицу-заявителю письменное уведомление для работодателя заявителя по установленной форме в отношении суммы этого имущественного вычета. Это уведомление физическое лицо должно предоставить своему работодателю. На основании этого уведомления работодатель должен предоставить этот имущественный вычет (уменьшение налогооблагаемой заработной платы и соответствующего НДФЛ к уплате) из заработной платы за текущий год.

Этот вычет также может быть предоставлен в отношении других доходов, облагаемых НДФЛ по стандартной ставке 13% - доходов в натуральной форме, подарков в сумме превышающей лимит и т.д.

Следующий пример иллюстрирует как вышеназванный имущественный вычет работает на практике.

Пример 1

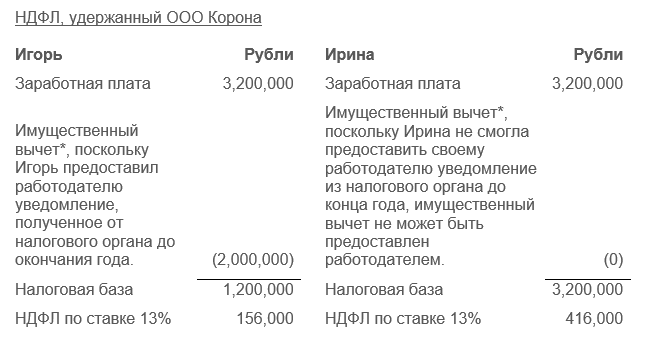

Игорь и Ирина, состоящие в официальном браке, работают программистами у одного и того же работодателя ООО Корона. Оба они – резиденты России в 2021 году. Пара купила квартиру для своей семьи за 3,000,000 рублей, заплатив за нее из собственных сбережений. Документы, необходимые для получения имущественного вычета при покупке жилой недвижимости собраны 1 августа 2021 года. Никто из пары никогда не использовал имущественный вычет в отношении покупки жилой недвижимости.

Игорь получил уведомление из налогового органа 15 сентября в отношении имущественного вычета на сумму 2,000,000 рублей и предоставил его в ООО Корона.

Однако Ирина направив соответствующее заявление вместе с необходимыми документами не получила уведомление в отношении оставшейся суммы расходов на эту покупку из-за незаконного бездействия налогового органа, расположенного по месту ее жительства. Таким образом, она решила заявить оставшуюся сумму имущественного вычета (включая расходы на отделочные работы) в своей налоговой декларации по НДФЛ.

Отделочные работы в квартире, согласно договору купли-продажи, не были выполнены. Эти отделочные работы стоили 200,000 рублей плюс еще 100,000 рублей составили расходы на отделочные материалы. Расходы на эти работы были подтверждены соответствующими документами, но документы на покупку материалов были утеряны.

Игорь и Ирина получают заработную плату в 3,200,000 рублей каждый в течение 2021 года и не имеют других доходов, выплат или вычетов.

Задание:

Рассчитать налог на доходы физических лиц (НДФЛ) для Игоря и Ирины за 2021 год определить сумму налога удержанную работодателем, ООО Корона и сумму налога, указанную в их налоговых декларациях если это необходимо.

Примечание: Перечислите все элементы, упомянутые в Задании, отметив с помощью цифры «ноль» (0) каждый элемент, который не влияет на расчет.

{kind=link}

Этот вычет должен быть предоставлен в отношении заработной платы за весь год, а не за оставшиеся месяцы, следующие за месяцем предоставления уведомления работодателю.

Поскольку Ирина не смогла получить этот имущественный вычет от своего работодателя, она решила заявить этот вычет в своей налоговой декларации по НДФЛ. Она письменно уведомила налоговый орган о том, что все подтверждающие документы, необходимые для предоставления имущественного вычета на покупку квартиры, были направлены ею вместе с заявлением в августе 2021 года.

| Налоговая декларация по НДФЛ Ирины за 2021 год | Рубли | |

| Заработная плата от OOO Корона | 3,200,000 | |

| Затраты на покупку квартиры без отделки | 3,000,000 | |

| Имущественный вычет Игоря | (2,000,000) | |

| Имущественный вычет, право на который подтверждено документами, направленными Ириной в налоговый орган для получения уведомления | (1,000,000) | |

| Отделочные работы (подтверждены документами) | (200,000) | |

| Отделочные материалы (документы потеряны) | (0) | |

| Налоговая база | 2,000,000 | |

| НДФЛ по ставке 13% | 260,000 | |

| НДФЛ удержанный OOO Корона | (416,000) | |

| Налог, подлежащий возврату налоговым органом Ирине | 156,000 |

НДФЛ, удержанный работодателем и приходящийся на имущественный вычет Ирины, будет возвращен ей по заявлению (с указанием реквизитов её банковского счета) в налоговой декларации, где будет указан этот имущественный вычет.

Неиспользованный имущественный вычет Ирины в сумме 800,000 рублей (2,000,000 рублей минус 1,000,000 и 200,000 использованные в 2021году) могут быть перенесены на будущие годы.

Поскольку Игорь не имел других доходов, кроме заработной платы, он не обязан предоставлять декларацию по НДФЛ.

Вычет в сумме процентов по ипотеке

Имущественный вычет может также включать проценты по ипотечному договору, если покупка жилого недвижимого имущества финансируется за счет ипотечного займа. Этот имущественный вычет по процентам может быть заявлен в отношении одного объекта недвижимого имущества в сумме процентов, не превышающих 3,000,000 рублей (этот предел представлен в Налоговых ставках экзаменационных буклетов).

Имущественный вычет предоставляется в сумме процентов по ипотечному договору, фактически уплаченным в этом году. Документы, подтверждающие уплату этих процентов, должны быть предоставлены в дополнение к документом, необходимым для подтверждения имущественного вычета по покупке квартиры, в отношении которой ипотечный заём был получен. В то же время имущественный вычет на покупку жилой недвижимости и проценты по ипотечному договору не зависят друг от друга и могут быть заявлены в отношении разных объектов жилого недвижимого имущества – вычет при покупке в отношении нескольких объектов в сумме до 2,000,000 рублей и проценты по ипотечному займу в отношении только одного объекта в сумме до 3,000,000 рублей.

Для иллюстрации того, как вычеты в отношении процентов по ипотечным договорам применяются на практике, продолжим Пример 1, допуская, что Игорь купил эту квартиру за 3,200,000 рублей из которых 1,700,000 рублей были уплачены из сбережений семьи, а оставшаяся сумма была уплачена Игорем за счет ипотечного займа, предоставленного его работодателем.

Пример 2

Игорь получил ипотечный заём от своего работодателя в сумме 1,500,000 рублей 1 июля 2021 года по ставке 4% годовых, уплаченных на 3й день после окончания месяца. Игорь никогда не заявлял имущественный вычет ни в отношении покупки жилого недвижимого имущества ни в отношении процентов по ипотеке. Заявить этот вычет по процентам Игорь может в своей налоговой декларации по НДФЛ за 2021 год. Игорь предоставил документы, подтверждающие платежи процентов по ипотеке вместе с этой налоговой декларацией.

Задание:

Рассчитать налог на доходы физического лица согласно налоговой декларации Игоря за 2021 год.

Ответ:

| Декларация по НДФЛ Игоря за 2021 год. | Рубли |

| Заработная плата (Пример 1) | 3,200,000 |

| Имущественный вычет, поскольку уведомление было предоставлено работодателю (Пример 1) | (2,000,000) |

| Имущественный вычет в отношении процентов по договору ипотеки (за период со 02 июля 2021 включительно по 30 ноября 2021 включительно)* 1,500,000*4%*(31-1+31+30+31+30)/365 | (24,986) |

| Налоговая база | 1,175,014 |

| НДФЛ по ставке 13% | 152,752 |

| Удержано работодателем (Пример 1) | (156,000) |

| Налог подлежащий возврату налоговым органом | 3,248 |

*Проценты за декабрь не включены, поскольку были фактически уплачены в январе 2022.

Эти проценты по ипотечному договору не создают материальной выгоды (от экономии на процентах) для физического лица при условии что документы, необходимые для подтверждения права на имущественный вычет при покупке жилого недвижимого имущества (которое оплачено из этого ипотечного займа), имеются в наличии и предоставлены в налоговый орган (или работодателю) для подтверждения права на этот вычет по процентам.

В нашем примере Игорь предоставил работодателю уведомление о применении имущественного вычета на покупку квартиры и таким образом подтвердил, что заём ипотечный и по его процентам не образуется материальная выгода.

Материальная выгода (экономия на процентах)

Если физическое лицо берет заём со ставкой процента ниже определенного лимита (см. ниже) и если этот заём не является ипотечным (на покупку жилой недвижимости, в отношении которой применяется имущественный вычет), разница между лимитом (см. ниже) и этой процентной ставкой по займу будет составлять материальную выгоду (экономию на процентах). Эта материальная выгода будет облагаться НДФЛ по ставке 35%. Эти лимиты в приведены в Налоговых ставках экзаменационных буклетов):

Лимиты процентных ставок для целей определения экономии на процентах для целей НДФЛ:

| Банковские счета в иностранной валюте и депозиты в иностранной валюте | Ставка рефинансирования ЦБ РФ* увеличенная на 5% |

| Банковские счета в иностранной валюте и депозиты в иностранной валюте | 9% |

| Займы в рублях | 2/3 ставки рефинансирования ЦБ РФ* |

| Займы в иностранной валюте | 9% |

*Примечание: Ставка рефинансирования ЦБ РФ равна ключевой ставке

Налогооблагаемая материальная выгода (экономия на процентах) рассчитывается на последний день каждого месяца (независимо от условий договора).

Для иллюстрации возникновения материальной выгоды (экономии на процентах) примем, что Игорь не смог получить то налогового органа уведомление о применении имущественного вычета в отношении купленной квартиры и предоставить его своему работодателю в 2021 году для подтверждения своего права на имущественный вычет в отношении покупки квартиры.

Пример 3

Если Игорь не смог предоставить своему работодателю это уведомление из налогового органа и подтвердить право на имущественный вычет, работодатель не вправе считать выданный ему заём ипотечным для целей НДФЛ в 2021 года. Однако Игорь смог собрать соответствующие документы для подтверждения имущественного вычета (в отношении расходов на покупку и уплаты процентов) до конца 2021 года. Таким образом, он решил направить документы, подтверждающие его право на эти имущественные вычеты вместе с налоговой декларацией по НДФЛ за 2021 год. Все другие данные Примеров 1 и 2 остаются неизменными.

Задание:

Рассчитать налог на доходы физического лица согласно налоговой декларации Игоря за 2021 год.

Примечание: Ставка рефинансирования и ключевая ставка ЦБ РФ (условная)

| С 1 мая по 30 сентября 2021 | 7% |

| С 1 октября по 31 декабря 2021 | 5% |

| НДФЛ Игоря удержанный ООО Корона в 2021 году | Рубли |

| Заработная плата (Пример 1) | 3,200,000 |

| Имущественный вычет, поскольку Игорь не предоставил уведомление из налогового органа о применении имущественного вычета на покупку квартиры своему работодателю до конца | 0 |

| Налоговая база | 3,200,000 |

| НДФЛ по ставке 13% | 416,000 |

| Доходы облагаемые по ставке 35%: | |

| Ставка по займу за период с 1 июля по 30 сентября 2021 года составила 4% < 2/3 *7% (2/3 Ставки рефинансирования ЦБ РФ) в этом периоде – экономия на процентах (материальная выгода) возникает | |

Материальная выгода за период с 1 июля 2021 года по 30 сентября 2021 года 1,500,000*(2/3*7%-4%)*(31-1+31+30)/365 | 2,493 |

| Ставка по займу за период с 1 октября по 31 декабря 2021 года составила 4% > 2/3 *5% (2/3 Ставки рефинансирования ЦБ РФ) в этом периоде - экономия на процентах (материальная выгода) не возникает | |

| Материальная выгода за период с 1 октября по 31 декабря 2021 года | 0 |

| Налоговая база | 2,493 |

| НДФЛ по ставке 35% | 873 |

| Налоговая декларация по НДФЛ Игоря за 2021 год. | Рубли |

| Заработная плата | 3,200,000 |

| Имущественный вычет на покупку квартиры | (2,000,000) |

| Имущественный вычет по ипотечным процентам (за период со 2 июля по 30 Ноября 2021 включительно) 1,500,000*4%*(31-1+31+30+31+30)/365 | (24,986) |

| Налоговая база | 1,175,014 |

| НДФЛ по ставке 13% | 152,752 |

| НДФЛ удержан работодателем | (416,000) |

| НДФЛ подлежащий возврату налоговым органом Игорю | (263,248) |

| Доход, облагаемый по ставке 35% e Поскольку имущественный вычет на покупку квартиры подтвержден, материальная выгода (экономия на процентах) не возникает. | 0 |

| НДФЛ по ставке % | |

| НДФЛ, удержанный работодателем с материальной выгоды (экономии на процентах) | (873) |

| НДФЛ подлежащий возврату налоговым органом Игорю | (873) |

Таким образом, НДФЛ взысканный (и уплаченный в бюджет) работодателем по ставке 35% в отношении экономии на процентах (материальной выгоды) в 2021 году будет возвращена согласно поданной декларации по НДФЛ и соответствующего заявления с указанием реквизитов банковского счета Игоря, куда будет производиться этот возврат (процедура возврата приведена в статье 78 Налогового Кодекса РФ). Этот возврат должен быть произведен налоговым органом после завершения камеральной налоговой проверки в течение общего срока в 4 месяца и 10 рабочих дней, а именно 3 месяца составит сама камеральная налоговая проверка, 10 рабочих дней отводится на принятие решения о возврате налога плюс 1 месяц на сам возврат налога. Эти сроки должны соблюдаться налоговым органом в случае, если им не выявлены нарушения законодательства о налогах и сборах в этой налоговой декларации по НДФЛ.

Если налоговый орган не сможет соблюсти эти сроки для возврата налога, налогоплательщику выплачиваются проценты за каждый день просрочки по ставке рефинансирования ЦБ РФ.

Продажа недвижимого имущества

Чтобы установить, облагается ли продажа недвижимого имущества НДФЛ необходимо следовать следующим правилам:

*Список близких родственников содержится в Семейном Кодексе РФ (например, родители/дети, братья и сестры, бабушки/дедушки/внуки/внучки включая полнородных и неполнородных).

** Вторая жилая недвижимость, находящаяся в собственности в течение 90 дней до продажи этого проданного недвижимого имущества не признается нарушением этого правила.

*** Не тестируется на экзамене.

Для случаев, когда продажа недвижимого имущества является объектом обложения НДФЛ, налоговым законодательством предусмотрено правило сравнения продажной стоимости с кадастровой стоимостью (статья 217.1 НК РФ). Это правило предотвращает уклонение от уплаты НДФЛ путем занижения цены купли-продажи недвижимого имущества в соответствующем договоре.

Так, если цена продажи недвижимого имущества менее ее кадастровой стоимости умноженной на коэффициент 0.7, налогооблагаемый доход от продажи принимается равным произведению кадастровой стоимости и коэффициента 0,7.

Однако если кадастровая стоимость проданного недвижимого имущества не определена – это правило не применяется.

Та же формула применяется налоговым органом для расчета НДФЛ, когда налогоплательщик не предоставил налоговую декларацию по НДФЛ в отношении продажи своего недвижимого имущества. К этому доходу налоговый орган должен применить имущественный вычет в размере 1,000,000 рублей.

Эти правила можно проиллюстрировать на следующем примере.

Пример 4

У Марины произошли следующие операции и возникли соответствующие им доходы в 2021 году:

- Марина продала квартиру за 3,000,000 рублей 12 августа 2021 года. Она купила эту квартиру 21 июля 2018 года. В том же месяце она использовала эти денежные средства чтобы купить загородный дом. Эта проданная квартира была ее единственным жилым недвижимым имуществом, которым она владела в это время.

- Марина продала гараж (недвижимое имущество) 17 июля 2021 года за 300,000 рублей. Марина купила этот гараж, а также земельный участок сельскохозяйственного назначения 12 мая 2016 года.

Этот участок земли был продан 18 февраля 2021 года за 600,000 рублей, при том что кадастровая стоимость этого участка составила в момент продажи 1,000,000 рублей.

Задание:

Рассчитать сумму налога Марины в ее налоговой декларации по НДФЛ за 2021 год.

Примечание: Проигнорируйте вычеты, применимые к этим продажам.

Ответ:

| Декларация по НДФЛ Марины за 2021 год | Рубли |

| Продажа квартиры (Марина владела на праве собственности квартирой более 3 лет. Это было единственным жилым недвижимым имуществом у нее на момент продажи – не облагается НДФЛ). | 0 |

| Продажа гаража (не жилое недвижимое имущество, находящееся в собственности более 5 лет – не облагается НДФЛ) | 0 |

Земельный участок (нежилое, куплено, владение на праве собственности менее 5 лет - облагается НДФЛ) Доход от продажи 600,000 < 0.7*1,000,000 кадастровая стоимость, таким образом доход облагается НДФЛ исходя из произведения кадастровой стоимости и коэффициента 0.7 | 700,000 |

| Налоговая база | 700,000 |

| НДФЛ по ставке 13% | 91,000 |

Продажа недвижимого имущества, вычеты.

При обложении доходов от продажи имущества, облагаемого НДФЛ, могут применяться следующие имущественные вычеты:

- В сумме расходов на приобретение этого проданного имущества. Эти расходы должны быть документально подтверждены;

- В сумме не превышающей 1,000,000 рублей при продаже жилого недвижимого имущества ( в сумме не превышающей 250,000 рублей для любого другого имущества, кроме жилого недвижимого имущества, находящегося в собственности менее 3 лет). В любом случае этот имущественный вычет не может превышать сумму дохода, в отношении которого этот вычет заявлен.

Эти пределы приведены в Налоговых ставках экзаменационных буклетов.

Пример 5

У Петра были следующие сделки и доходы в 2021 году:

Жилой дом был продан за 3,500,000 рублей 5 декабря 2021 года, который он купил полностью готовым 1 февраля 2019 года за 3,100,000 рублей. Кадастровая стоимость этого дома в момент продажи соответствовала цене сделки.

Юридические расходы были понесены Петром в сумме 50,000рублей в отношении покупки этого дома.

Была продана доля в праве собственности на квартиру за 900,000 рублей 27 июня 2021 года, которую он купил в готовом состоянии 1 февраля 2019 года за 600,000 рублей. Кадастровая стоимость этой доли составила 1,300,000рублей.

Все вышеперечисленные расходы подтверждены соответствующими документами.

Автомобиль был продан за 500,000 рублей 1 августа 2021 года, который он купил 1 июня 2020 года за 300,000 рублей. Документы, относящиеся к покупке этого автомобиля Петр не сохранил.

Задание:

Рассчитать НДФЛ согласно налоговой декларации Петра за 2021 год.

Ответ:

| Налоговая декларация по НДФЛ Петра за 2021 год | Рубли |

| Продажа жилого дома в собственности менее 3 лет – облагается НДФЛ Доход от продажи более чем кадастровая стоимость умноженная на 0.7 – фактический доход включается в базу. | 3,500,000 |

| Имущественный вычет в сумме фактических расходов (3,100,000+50,000)> 1,000,000 таким образом выгоднее использовать фактические расходы. 3,100,000 расходы на покупку + 50,000 юридические услуги | (3,150,000) |

| Продажа доли в праве на квартиру 900,000 <910,000=кадастровая стоимость 1,300,000*0.7, таким образом налогооблагаемый доход будет равен 1,300,000*0.7 | 910,000 |

Имущественный вычет в отношении продажи этой доли Облагаемый доход 910,000 < 1,000,000 предельного вычет, но вычет не может превышать доход в 910,000 RR | (910,000) |

| Продажа автомобиля | 500,000 |

| Поскольку фактические расходы на покупку автомобиля не могут быть подтверждены документами, только вычет в сумме 250,000 рублей может быть применен | (250,000) |

| Налоговая база | 600,000 |

| НДФЛ по ставке 13% | 78,000 |

Наследование

Доходы полученный физическим лицом (наследником) в натуре или в денежной форме получаемые в порядке наследования освобождаются от НДФЛ*.

*Однако, вознаграждения, выплачиваемые наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также вознаграждения выплачиваемого наследникам патентообладателей изобретений, полезных моделей, промышленных образцов облагаются НДФЛ.

В отношении продажи ранее унаследованного имущества применяются те же условия освобождения от налогообложения (владение на праве собственности более 3 лет) или применяются аналогичные вычеты (до 1,000,000/250,000 рублей или фактические расходы на приобретение). Также наследник вправе принять к вычету расходы в отношении наследуемого имущества, которые были понесены наследодателем при приобретении этого имущества и которые не были ранее заявлены в качестве имущественного вычета, кроме расходов в отношении которых наследодатель получил вычеты при покупке этой недвижимости ( для жилой недвижимости в сумме до 2,000,000 рублей расходов на приобретение и в сумме 3,000,000 рублей расходов на уплату процентов). Другими словами использование имущественного вычета при покупке (в сумме до 2,000,000 рублей расходов на приобретение и в сумме 3,000,000 рублей расходов на уплату процентов) не препятствует наследнику принять эти же расходы в качестве имущественного вычета при продаже этого унаследованного имущества.

Подарки между физическими лицами

Правила в отношении налогообложения подаренного имущества сходны в сравнении с правилами в отношении дарения с некоторыми исключениями.

Любые доходы в виде подарков, полученные от близких родственников, освобождены от НДФЛ.

Однако если даритель и одаряемый не являются близкими родственниками согласно Семейному законодательству, доход от получения в дар недвижимого имущества, транспортных средств, акций, долей, паев не освобожден от НДФЛ. Таким образом, кроме вышеперечисленных подарков (недвижимого имущества, транспортных средств, акций, долей, паев), любые другие доходы в виде подарков от физических лиц не близких родственников, освобождены от НДФЛ.

Пример 6

У Ивана были следующие операции в 2021 году подтвержденные соответствующими документами:

- Продажа собственного жилого дома по цене 4,000,000 рублей (равна кадастровой стоимости) который ранее был им унаследован от своей бабушки по восходящей линии в феврале 2021. Этот жилой дом был куплен бабушкой за 3,500,000 рублей. Дополнительно к расходам на покупку были заплачены также проценты по ипотечному кредиту в сумме 400,000 RR, из которого бабушка профинансировала эту покупку. Этот кредит она полностью выплатила. Она никогда не использовала эти расходы в качестве имущественного вычета.

- Ретро автомобиль с рыночной стоимостью 700,000 рублей был получен в подарок от тёщи.

- Денежные средства в сумме 50,000 рублей были получены от его друзей в качестве подарка на день рождения.

- Акции российской компании, котируемые на российской бирже, стоимостью 100,000 рублей были получены в качестве подарка на день рождения от его родителей.

Задание:

Рассчитать НДФЛ согласно налоговой декларации Ивана за 2021 год.

Ответ:

| Декларация по НДФЛ Ивана за 2021 год | Рубли |

| Наследство – не облагается | 0 |

| Продажа унаследованного жилого дома (по цене не менее 0.7 кадастровой стоимости, облагается фактический доход) | 4,000,000 |

| Расходы бабушки относящиеся к покупке жилого дома | (3,500,000) |

| Проценты по ипотечному кредитному договору, оплаченные бабушкой в отношении покупки этого жилого дома | (400,000) |

| Подарок в виде ретро автомобиля Доход в виде этого автомобиля был бы освобожден от НДФЛ, если бы был получен от близкого родственника. Тёща не является близким родственником – доход в виде этого подарка облагается НДФЛ | 700,000 |

| Подарок деньгами (это не недвижимое имущество, транспортное средство, акции, доли, паи - доход освобожден от НДФЛ) | 0 |

| Акции, полученные в подарок от родителей Ивана (любой доход в виде подарка от родственников – освобожден от НДФЛ) | 0 |

| Налоговая база | 800,000 |

| НДФЛ 13% | 104,000 |

Написана членом экзаменационной команды по Налогообложению в РФ